У мережі з’являються повідомлення про нову схему онлайн-шахрайства, за якої зловмисники домагаються блокування банківських карток, а потім шантажують їхніх власників і вимагають гроші. Спочатку схема була зафіксована в Росії, однак експерти застерігають: такі методи не мають кордонів і можуть поширюватися на інші країни, зокрема на тимчасово окуповані РФ українські території, а згодом — і на підконтрольну Україні територію. Нижні Сірогози.City розповідають як працює нова схема інтернет та шахрайства та як не потрапити на гачок аферистів.

Як працює схема

Сценарій виглядає максимально просто, але побудований на психологічному тиску на жертву. Про новий спосіб інтернет-шахрайства повідомив у одній з інтернет спільнот постраждалий, який назвався Степаном.

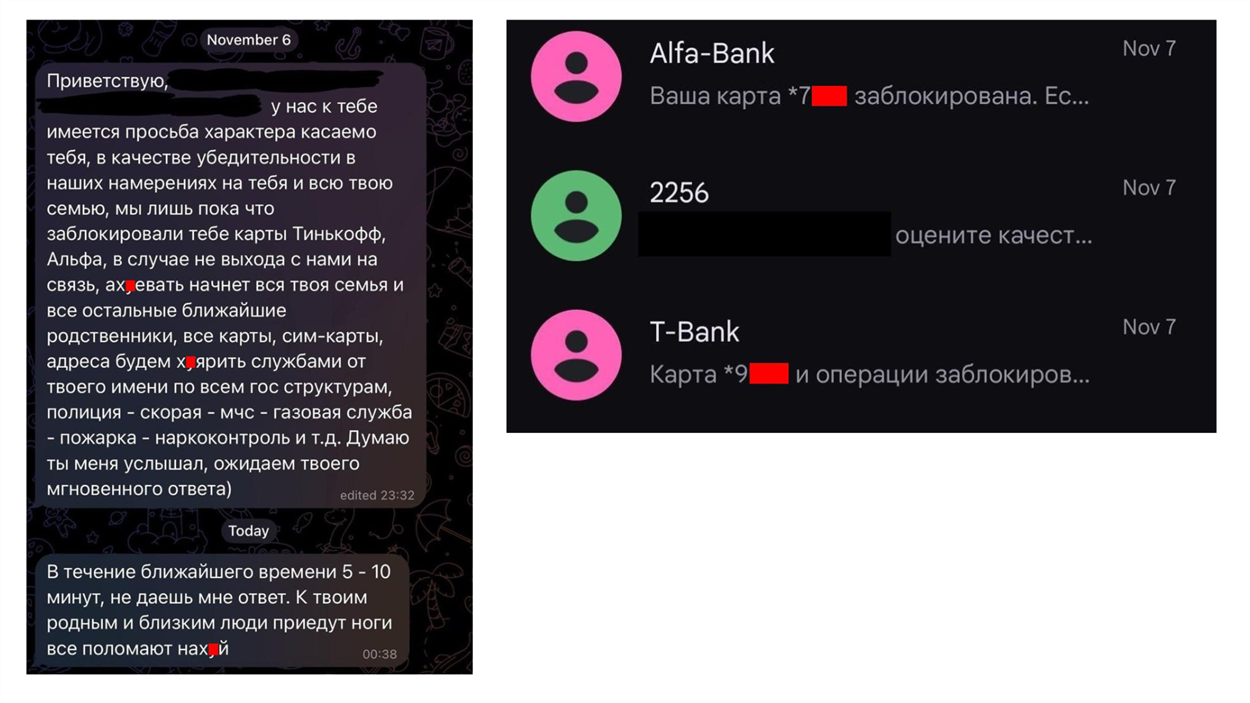

Він розповів, що у листопаді минулого року отримав від зловмисників погрози та повідомлення, що його картки в “Тінькофф” і “Альфа-Банку” заблоковані.

“Дії шахраїв мене не налякали (як мінімум, я не в РФ) — але, зізнаюся, вразили. Діють ефектно! Я не якась дуже багата людина, і ворогів у мене, здається, особливо немає — тож впевнений, що атака була не таргетована спеціально на мене, а масова.

Загалом у мене було лише одне питання: як вони змогли заблокувати карти? Я не знайшов схожих випадків у Гуглі — тому вдягнув на себе капелюх детектива і почав думати сам. Основна зачіпка видна вже на скрині з СМС-повідомленнями: “Альфа-Банк” просить мене оцінити якість обслуговування. Тільки ось того дня я їм не дзвонив. Коли ж я нарешті додзвонився до банків, в обох мені повідомили: карти заблоковані. Увага! — «З вашої ініціативи”, — зазначив постраждалий.

Скриншоти переписки Степана з шахраями і банком, листопад 2025 року. Скриншот окупаційні соцмережі

Скриншоти переписки Степана з шахраями і банком, листопад 2025 року. Скриншот окупаційні соцмережі

Справа в тому, що у російських банків існує певний алгоритм роботи. Вони зобов'язані блокувати банківські картки за дзвінком, якщо хтось назвав прізвище, ім'я та номер картки. В українських банках алгоритм робот аналогічний. Це розумний захід захисту (карту могли втратити і витратити гроші власника). Але оскільки дізнатися ПІБ та номер карти досить легко, шахраї активно користуються цим шаблоном у своїх цілях.

Тож людина, яка нічого не підозрює, раптово отримує повідомлення від одного або кількох банків про блокування карток. Перевірка в мобільному застосунку підтверджує — доступ справді обмежений.

Після цього з жертвою зв’язуються невідомі особи. Вони діють агресивно та одразу намагаються залякати: заявляють, що блокування картки — це лише “початок”, а далі будуть проблеми з поліцією, масові скарги, сватинг (хибний виклик спецслужб), доксинг (оприлюднення приватної інформації), блокування рахунків родичів і знайомих. Уникнути всього цього, за словами шахраїв, можна лише одним способом — заплатити.

Якщо людина погоджується, вимоги не припиняються. Навпаки — тиск посилюється, з’являються нові суми та нові погрози. У деяких випадках жертву можуть залякувати кримінальною відповідальністю, стверджуючи, що гроші нібито були переведені на «екстремістські» або «терористичні» рахунки. Прямих підтверджень застосування таких погроз наразі немає, однак сама модель поведінки добре відома фахівцям з кібербезпеки.

Чому це працює

Причина — у банківських процедурах. Банки зобов’язані оперативно реагувати на повідомлення про втрату картки. Якщо людина, яка телефонує, називає базові персональні дані, картку можуть заблокувати для запобігання крадіжці коштів.

Шахраї активно використовують витоки персональних даних і відкриті джерела. Тож паспортні дані, телефони, відомості про сім’ю, майно та інша інформація збираються з різних джерел і об’єднуються в єдиний профіль, який потім використовується для тиску на людину.

Існує й альтернативний варіант схеми: зловмисникам достатньо знати номер банківської картки, який не є конфіденційною інформацією. Вони повідомляють банку, що «знайшли картку», після чого вона автоматично блокується.

Ризики для тимчасово окупованих територій та України

Експерти окремо наголошують: мешканці тимчасово окупованих Росією територій перебувають у зоні підвищеного ризику. Через витоки баз даних, примусову паспортизацію, незаконне використання персональної інформації та обмежений доступ до офіційного захисту, їхні дані можуть активно використовуватися шахраями.

Водночас фахівці з кібербезпеки попереджають: Україна також може зіткнутися з подібними схемами найближчим часом. Онлайн-шахрайство легко адаптується до будь-якої банківської системи, а методи соціальної інженерії — універсальні. Саме тому українцям варто сприймати такі повідомлення не як «чужу проблему», а як потенційну загрозу, до якої потрібно бути готовими вже зараз. І не важливо, чи це старі чи нові злочинні схеми.

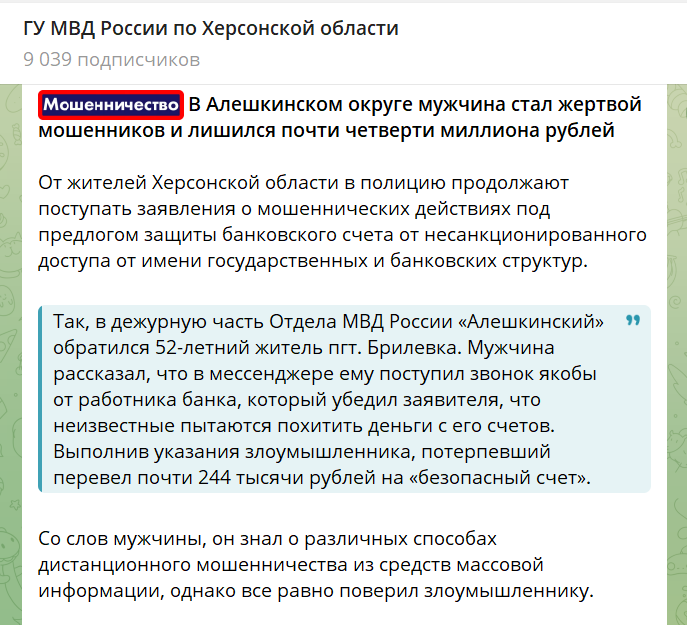

Приміром, лише цього тижня на тимчасово окупованій Херсонщині до окупаційної поліції звернулися двоє громадян, які повідомили, що стали жертвами інтернет-шахрайства.

Довірливий 52-річний житель Брилівки також пильність і переказав 244 тисячі зловмисникам. Чоловік повірив у легенду про “безпечний рахунок”, який йому презентував голос “працівника банку”, виконав усі інструкції шахраїв і гроші у нього справді вкрали.

Повідомлення окупаційного “ГУ МВД в Херсонской области” про факт інтернет шахрайства в Брилівці, грудень 2026 року. Скриншот з окупаційних соцмереж

Повідомлення окупаційного “ГУ МВД в Херсонской области” про факт інтернет шахрайства в Брилівці, грудень 2026 року. Скриншот з окупаційних соцмереж

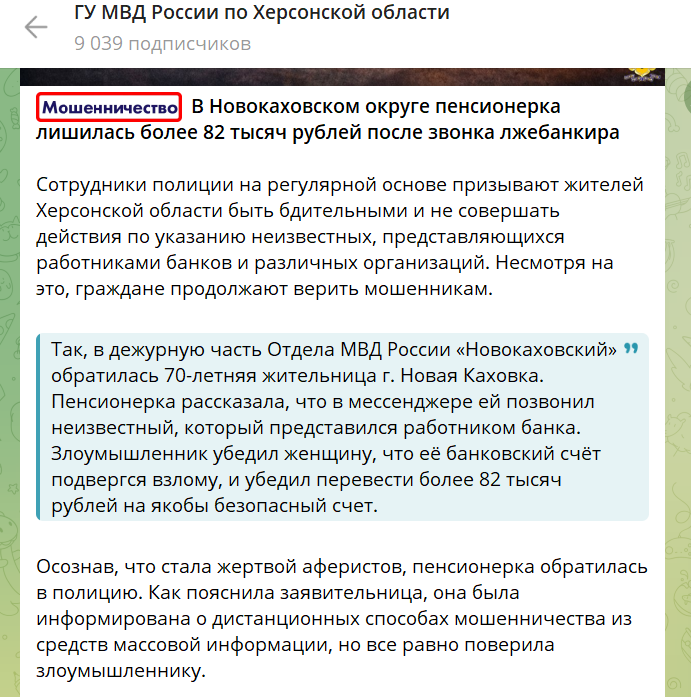

70-річна пенсіонерка з Нової Каховки втратила понад 82 тисячі рублів після дзвінка псевдобанкіра. Вона розповіла, що у месенджер їй зателефонував невідомий, який представився працівником банку. Аферист переконав жінку, що її банківський рахунок зазнав злому, і переконав перевести кошти на нібито безпечний рахунок, що вона й зробила.

Повідомлення окупаційного “ГУ МВД в Херсонской области” про факт інтернет шахрайства в Новій Каховці, грудень 2026 року. Скриншот з окупаційних соцмереж

Повідомлення окупаційного “ГУ МВД в Херсонской области” про факт інтернет шахрайства в Новій Каховці, грудень 2026 року. Скриншот з окупаційних соцмереж

Хоча потерпілі знали про “існування” дистанційного шахрайства, але потрапили на гачок аферистів.

Що буде, якщо не платити

Ключовий момент: якщо не платити і припинити спілкування — нічого не станеться. Реальні можливості шахраїв обмежуються лише блокуванням карток. Усі інші погрози — елемент психологічного тиску.

Єдина незручність — необхідність відновити доступ до картки. У деяких банках це можна зробити онлайн, в інших — лише через відділення. Гроші при цьому нікуди не зникають, а номер рахунку, як правило, залишається незмінним.

Що робити: поради експертів

Фахівці радять діяти чітко й без паніки:

— Не виконувати інструкції незнайомців і не вступати з ними в діалог.

— Не повідомляти паролі, PIN-коди, дані з SMS або push-повідомлень.

— Не переказувати гроші на “безпечні” чи “перевірочні” рахунки.

— Не переходити за підозрілими посиланнями.

Найкраща тактика — повністю припинити контакт і заблокувати шахраїв.

Якщо картку справді заблоковано, слід самостійно зв’язатися з банком через офіційний застосунок або номер служби підтримки. Пояснити, що ви не ініціювали блокування, та з’ясувати причину. За потреби картку можна перевипустити — рахунок і кошти при цьому збережуться.

У разі, якщо ви вже повідомили конфіденційні дані або переказали гроші, необхідно негайно звернутися до банку та подати заяву до правоохоронних органів.

Наразі складно оцінити масштаби поширення цієї схеми — підтверджених випадків небагато. Однак експерти наголошують: сам факт її появи — тривожний сигнал. Онлайн-шахрайство розвивається швидко, а значить — обізнаність і готовність громадян стають ключовим елементом захисту.